ПОЛОЖЕНИЕ

О ПРЕДОСТАВЛЕНИИ ЗАЙМА

В ООО "КАЗАН"

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящее Положение разработано в соответствии с действующим законодательством, Уставом и другими локальными актами ООО «КАЗАН», далее по тексту «Общество».

1.2. Настоящее Положение является локальным, нормативным документом Общества.

1.3. Общество вправе выдавать займы физическим и юридическим лицам.

1.4. Выдача займа, на иных условиях, чем в Приложении № 2, допускается только в случаях, предусмотренных п.1.6. настоящего Положения.

1.5. Базовые условия (сроки и условия возврата займа, ставки по процентам, комиссия, максимальный и минимальный размеры займа) фиксируются в Приложении №2, являющегося неотъемлемой частью настоящего Положения.

1.6. В индивидуальном порядке, в зависимости от условий и цели получения займа, обеспечения, личности физического или юридического лица, его платежеспособности, предыдущей кредитной истории и т.д., предоставляется право изменять базовые условия.

1.7. В качестве обеспечения по договорам займа может использоваться:

поручительство физических и (или) юридических лиц;

залог автотранспорта (личный или третьих лиц);

товар в обороте;

иные формы обеспечения, не запрещенные законодательством.

1.8. Общество может потребовать от физического или юридического лица застраховать заложенное имущество, а также жизнь и трудоспособность как свою, так и поручителей и залогодателя.

2. ПОРЯДОК РАССМОТРЕНИЯ ЗАЯВКИ О ВЫДАЧЕ ЗАЙМА.

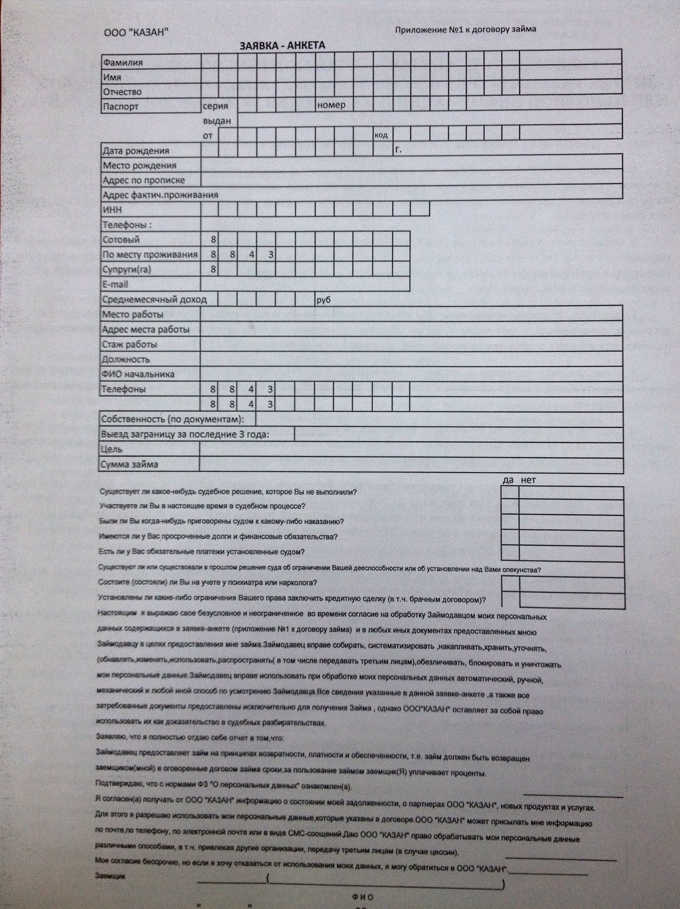

2.1. При обращении за займом уполномоченный сотрудник Общества далее по тексту «кредитный инспектор», выясняет у заемщика цель, на которую запрашивается займ, разъясняет ему условия, порядок предоставления займа на момент выдачи, знакомит с перечнем документов, необходимых для получения займа, предоставляет бланк заявки-анкеты, далее по тексту «Заявка» (Приложение №1) .

2.2. Срок рассмотрения заявки о предоставлении займа зависит от вида займа и его суммы, но не должен превышать от момента предоставления полного пакета документов до принятия решения 1 дня.

2.3. Заявка хранится у кредитного инспектора.

2.4. С паспорта (или другого документа, удостоверяющего личность) и других документов, подлежащих возврату, снимаются ксерокопии .

2.5. К заявке кредитный инспектор прикладывает копии документов.

2.6. кредитный инспектор производит проверку предоставленных документов и сведений, указанных в документах, заявке и анкете, проверяет и определяет платежеспособность и возможный размер займа.

2.7. При проверке (в т.ч. негласной) сведений кредитный инспектор выясняет кредитную и деловую историю, Поручителей и Залогодателя, отсутствие задолженности по ранее выданным займам, перед контрагентами и т.д. (наводит справки в бухгалтерии Общества, в книге кредитной истории, банках, суде, службе судебных приставов, налоговой инспекции и других источниках).

2.8. В случае принятия в залог транспортного средства кредитный инспектор проверяет соответствие документов данному имуществу (номера, год, цвет, другие индивидуализирующие признаки), определяет оценочную и залоговую стоимость имущества.

2.9. Оценка и возможность приема в обеспечение по договору займа ценных бумаг или транспортного средства определяется Директором или юрисконсультом. кредитный инспектор определяет платежеспособность на основании представленных ими документов о доходах, данных анкеты, а также по результатам проверки (в т.ч. негласной).

2.10. Если у кредитного инспектора имеются сомнения в отношении возможности погашения запрашиваемой суммы займа, сохранения уровня доходов в течение предполагаемого срока займа (например, при неустойчивом финансовом положении организации, в которой работает Заемщик, наличии в сумме дохода разовых негарантированных выплат и т.д.), кредитный инспектор согласовывает с Заемщиком возможность снижения размера займа до размера гарантированного возврата.

2.11. На размер займа влияет качество предоставленного обеспечения (ликвидность залога, авторитет поручителей, количество поручителей).

2.12. Решение об отказе может быть принято в случаях:

если при проверке выявлены факты предоставления поддельных документов или недостоверных сведений;

если платежеспособность Заемщика или предоставленное обеспечение возврата займа не удовлетворяет требованиям настоящего Положения и не гарантирует возврата займа;

наличия у Заемщика плохой предыдущей кредитной истории;

по подтвержденной информации о неблагонадежности Заемщика;

при наличии других сомнений в гарантированном возврате займа;

2.13. О принятом отрицательном решении кредитный инспектор сообщает Заемщику и делает соответствующую отметку на заявке Заемщика, и помещает пакет документов в Дело отказов в выдаче займа. Если решение об отказе принималось по закрытой информации (негласной), или причину отказа нельзя устранить, Общество вправе отказать Заемщику в объяснении причин отказа.

2.14. По просьбе Заемщика кредитный инспектор возвращает ему предоставленные им документы, за исключением заявки.

3. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ ЗАЙМА.

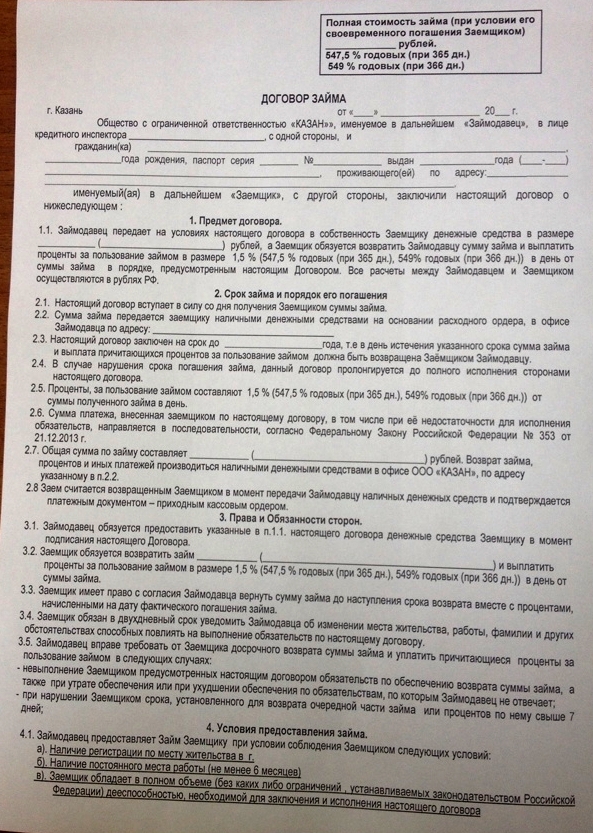

3.1. В соответствии с условиями выдачи займов для получения займа оформляются следующие документы:

- договор займа с графиком погашения займа;

3.2. При оформлении документов кредитный инспектор обеспечивает исполнение следующих требований:

в текстах документов денежные суммы, числа, сроки, адреса, имена, фамилии, наименования написаны полностью, должны быть заполнены все строки

все документы подписываются Заемщиком собственноручно в присутствии Финансового менеджера;

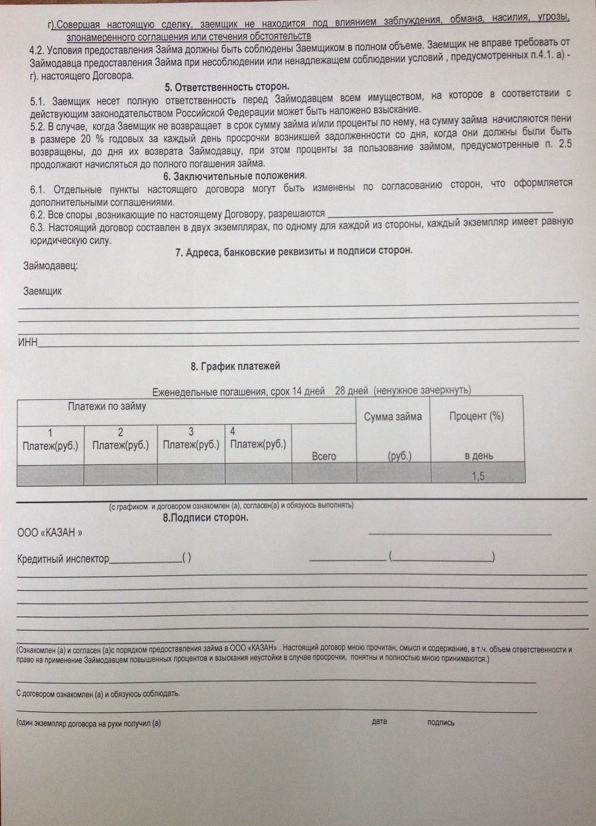

3.3. Договора поручительства составляется, как правило, на всю сумму обязательства Заемщика по договору займа.

3.4. Поручитель несет с Заемщиком солидарную ответственность по договору займа.

3.5. Договор поручительства и залога должны иметь ссылку на номер и дату договора займа.

3.6. Договор залога транспортного средства может быть заключен как с Заемщиком, так и с третьим лицом (как физическим так и юридическим, при этом проверяется их дее- и право- способность, в т.ч. в отношении залога).

3.7. В договоре залога указываются: предмет залога и его оценка, существо, размер и сроки исполнения обязательств по договору займа, у какой из сторон находится заложенное транспортное средство, адрес нахождения предмета залога.

3.8. Заемщик должен обеспечить оформление договора займа (подписать и обеспечить явку для подписания всех необходимых договоров и сопутствующих документов поручителей и залогодателя) в течение 10 дней со дня принятия решения о предоставлении ему займа. В случае неявки Заемщика /поручителей, залогодателя , пакет документов для предоставления займа с отметкой Финансового менеджера об истечении сроков оформления документов подшивается в папку отказов.

3.9. При повторном обращении заемщика по истечении месячного срока с момента первого обращения за получением займа он должен предоставить новый пакет документов (за исключением имеющихся в личном деле Заемщика).

3.10. Договора и другие сопутствующие документы должны быть окончательно оформлены (подписаны и скреплены печатью) не позднее следующего рабочего дня после подписания их заемщиком /поручителями, залогодателями.

3.11. При отсутствии замечаний (их устранении) кредитный инспектор:

передает по одному экземпляру договоров заемщику/поручителям, залогодателям /при наличии;

формирует кредитное дело, в которое подшиваются вторые экземпляры каждого договора, полный пакет документов, послуживших основанием для предоставления займа.

4. ВЫДАЧА ЗАЙМА

4.1. Выдача займа производится в рублях в соответствии с условиями договора займа как наличными деньгами через кассу Общества, так и в безналичном порядке путем:

- зачисления на счет Заемщика (расчетный, лицевой и т.д.);

4.2. При получении денег безналичным путем в заявлении должны быть указаны полные реквизиты счета. За полноту и правильность указанных реквизитов несет ответственность заемщик.

4.3. В случае возврата или непринятия перечисленных средств на указанный заемщиком счет, Общество обязано уведомить заемщика об этом в трехдневный срок. При отсутствии вины Общества (неполные или ошибочно указанные заемщиком реквизиты, недействующий, закрытый, арестованный счет и т.д.) ответственность за неполучение средств несет сам заемщик.

4.4. кредитный инспектор проверяет полноту заполнения заемщиком заявки.

4.5. Займ может выдаваться как единовременно, так и частями.

4.6. кредитный инспектор:

- удостоверяется в личности заемщика по его паспорту;

- проверяет правильность заполнения заявки, наличие на нем соответствующих подписей уполномоченных лиц;

- оформляет расходный ордер на сумму займа;

- производит выдачу Заемщику наличных денег.

5. СОПРОВОЖДЕНИЕ ДОГОВОРОВ ЗАЙМА.

5.1. В период действия договора займа кредитный инспектор контролирует исполнение заемщиком условий договора; осуществляет проверку поступления средств, предусмотренных договором, принимает меры к погашению просроченной задолженности; оформляет изменение условий договора займа и других договоров.

5.2. Кредитный инспектор осуществляет контроль за надлежащей сохранностью предметов залога. Контроль осуществляется по документам, предоставляемым заемщиком, и путем проведения проверок на местах.

5.3. В период сопровождения договора займа кредитный инспектор фиксирует информацию, характеризующую заемщика, Поручителей и залогодателей.

5.4. Проверки на местах осуществляются работником Общества, а в случае необходимости с привлечением других специалистов Общества. Проведение проверки оформляется актом, который подписывают проверяющий работник Общества и заемщик.

5.5. Кредитный инспектор сразу должен принять меры к погашению задолженности заемщика или их Поручителями, Залогодателями. Поручителям и залогодателям направляется письменное уведомление о неисполнении заемщиком обязательств с предложением произвести уплату.

5.6. В случае невнесения платежей заемщиком и его Поручителями, Залогодателями, кредитный инспектор привлекает юрисконсульта Общества для подготовки претензии и иска в суд.

5.7. Решение о расторжении договора принимается в исключительных случаях; вопрос о целесообразности расторжения договора предварительно согласовывается с юридической службой.

5.8. Если в течение десяти дней от даты отправления извещений письменное согласие кого-либо из поручителей, залогодателей не будет получено, кредитный инспектор предлагает заемщику произвести замену обеспечения по договору займа.

6. ПОРЯДОК ПОГАШЕНИЯ ЗАЙМА.

6.1. Погашение займа производится по типовому договору по базовым условиям в соответствии с условиями заключенного договора займа. Последний платеж производится не позднее даты, установленной договором.

6.2. Заемщик вправе досрочно погасить займ с возвратом всех процентов и тела займа согласно условиям договора.

6.3. Датой погашения займа и процентов считается дата поступления средств в кассу или на расчетный счет Общества.

6.4. Суммы, вносимые (перечисленные) заемщиком в счет погашения по договору займа, направляются последовательно (независимо от назначения платежа и указаний, данных заемщиком):

а) на задолженность по процентам;

б)на задолженность по основному долгу.

в)на погашение штрафов и неустоек, пеней за ненадлежащее исполнение условий настоящего договора и договора обеспечения;

г)на погашение процентов, начисленных за текущий период платежей;

д)на погашение суммы основного долга за текущий период платежей.

е) на все иные расходы и платежи, связанные с исполнением Договора займа и обеспечения;

6.5. Общество вправе в одностороннем порядке изменять порядок очередности погашения денежных средств, поступающих от заемщика.

6.6. При повторных и последующих отсрочках, размеры уплаты процентов в этих случаях принимаются согласно договору займа.

6.7. Отсчет срока по уплате процентов начинается с даты, следующей за датой передачи денежных средств заемщику, и заканчивается датой возврата займа Обществу. При этом день возврата включается в расчетный период начисления процентов.

7. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ.

7.1. Настоящее положение принято и утверждено Директором Общества.

7.2. Если какая-либо из норм настоящего Положения является или становится

недействительной, то это не является причиной для приостановки действия остальных норм настоящего Положения. Недействительная норма должна быть заменена положением, допустимым в правовом отношении.

7.3. Настоящее Положение является документом свободного пользования и должно находиться в доступном для всех заемщиков Общества месте.

* * *

Минизаймы за 20 минут без залога и поручителей.

Условия выдачи (из Приложения №2):

Срок займа - 7, 14, 21, 28 дней. Сумма займа от 1000 до 30 000 рублей. Процентная ставка 1,5% в день (547,5 % годовых при 365 дн., 549%годовых при 366 дн). Документы: паспорт, ИНН, страховое свидетельство. Возраст от 21 до 70 лет. Прописка Республика Татарстан. Постоянное место работы. Штраф за просрочку составляет 20% годовых в день от суммы займа.Возврат процентов за пользование займа производится еженедельно.

Все расчеты и выдача займа между Займодавцем и Заемщиком осуществляется в Рублях РФ.

Займ предоставляется лицам в возрасте от 21 до 75 лет. Обязательны наличие прописки в р.Татарстан и

постоянного места работы. Для получения минизайма необходимы следующие документы: паспорт, ИНН,

страховое свидетельство

Срок рассмотрения оформленного заемщиком заявления о предоставлении займа в течении 20 минут.

Займ предоставляется наличными денежными средствами в офисе ООО "КАЗАН" ( в.ч. обособленные подразделения).

Заемщик вправе отказаться от получения займа до момента передачи заемщику денежных средств.

Все споры ,возникающие по настоящему Договору, разрешаются Постоянно действующим Третейским судом при ООО "Юридическая компания "ЮРАМ-Консалт"(г.Казань, ул.Солдатская, 8) в соответствии с положением о Третейском суде при ООО"Юридическая компания "ЮРАМ-Консалт",являющимся в результате данной ссылки на него частью настоящего Договора. (Решение, принятое постоянно действующим Третейским судом "ЮРАМ-Консалт" является окончательным и обжалованию не подлежит), либо в компетентном суде в соответствии с законодательством РФ.

Анкета-заявка

Наши реквизиты:

Общество с Ограниченной Отвественностью "КАЗАН"

юр.адрес: 420066, РТ, г. Казань, ул.Солдатская д.8, офис 420

ИНН 1658123941, КПП 165801001

ОГРН 1111690007626

р.сч № 40701810611000000004, к.сч. №30101810600000000726

в банке ФАКБ «Инвестторгбанк» (ОАО) «Казанский»

Свидетельство о внесении сведений о юридическом лице в

государственный реестр микрофинансовых организаций №2110516000155 от 08.07.2011 г.

Адреса и телефоны:

РТ, г.Казань, ул.Солдатская, д.8, офис 420. Тел.: 8-987-22-94-777, 518-75-15

РТ, г.Зеленодольск, ул.Комсомольская, д.10. Тел.: 8-917-395-22-33

РТ, г.Буинск, ул.Арефьева, д.1, Тел.: 8-987-210-59-70

РТ, г.Бугульма, ул.Советская, д.127а. Тел.: 8-987-185-16-41

РТ, г.Бугульма, ул.Октябрьская,д.51, офис 303.тел. 8-987-271-27-23

РТ,г.Альметьевск, ул.Ленина,д.8,офис 2Б.тел. 8-987-267-67-48

РТ, г.Азнакаево, ул.Тукая,д.1 а.тел.8-919-643-68-64

РТ, г.Лениногорск, ул.Куйбышева,д.33.тел.8-917-295-77-55.